Что нужно знать о льготной программе "Семейная ипотека"

Программа "Семейной ипотеки" действует с 2018 года. В 2024 году "Семейная ипотека" была продлена до конца 2030 года на новых условиях. Кроме того, есть важные изменения с 1 апреля 2025 года.

- Программа "Семейная ипотека": что это и кто может взять кредит

- Условия выдачи кредита в 2025 году

- Что можно купить

- Покупка жилья на вторичном рынке в 2025

- Рефинансирование с помощью семейной ипотеки

- Какие банки выдают семейную ипотеку

- Как получить семейную ипотеку

- Популярные вопросы о семейной ипотеке

Программа "Семейная ипотека": что это и кто может взять кредит

"Семейная ипотека" - программа, по которой можно взять кредит на покупку жилья по низкой ставке. Ей могут воспользоваться семьи с детьми для приобретения, как правило, новых квартир и домов или строительства индивидуального дома.

Условия выдачи кредита в 2025 году

Кто может получить кредит

С июля 2024 года получить льготный кредит на всей территории России могут:

- семьи, в которых воспитываются дети в возрасте до 6 лет включительно (то есть до празднования семилетия). Возраст определяется на дату заключения кредитного договора;

- семьи, в которых есть ребенок-инвалид (несовершеннолетний);

- семьи, где есть двое детей (неважно, какого именно возраста, но несовершеннолетние на момент заключения кредитного договора) - только на строительство индивидуального дома.

До полной выплаты кредита заемщик должен оставаться собственником приобретенного жилья.

Купить квартиру (а не построить дом) семьи с двумя несовершеннолетними детьми могут только на некоторых территориях. Это:

- малые города (с населением до 50 тыс. человек). Численность населения будут определять по данным Росстата на начало года, предшествовавшего году заключения кредитного договора. Малые города, входящие в состав Москвы, Санкт-Петербурга, Московской и Ленинградской областей, стали исключением - здесь семья с двумя детьми купить квартиру не сможет;

- регионы с низкими объемами жилищного строительства;

- регионы, имеющие индивидуальные программы развития.

В каких регионах могут купить квартиру семьи с двумя детьми

Сейчас в список входит 35 регионов, где семья с двумя несовершеннолетними детьми может получить льготный кредит как на дом, так и на квартиру. Среди них:

- Еврейская автономная область

- Чукотский автономный округ

- Ненецкий автономный округ

- Мурманская область

- Республика Ингушетия

- Республика Коми

- Новгородская область

- Республика Дагестан

- Белгородская область

- Саратовская область

- Республика Алтай

- Город Севастополь

- Кемеровская область - Кузбасс

- Республика Мордовия

- Республика Калмыкия

- Курская область

- Забайкальский край

- Томская область

- Костромская область

- Омская область

- Оренбургская область

- Карачаево-Черкесская Республика

- Алтайский край

- Тамбовская область

- Чеченская Республика

- Магаданская область

- Кировская область

- Нижегородская область

- Псковская область

- Республика Марий Эл

- Курганская область

- Республика Хакасия

- Республика Тыва

- Чувашская Республика

- Республика Адыгея

Этот перечень важен для семей, где есть два ребенка и оба они в возрасте от 7 до 17 лет включительно. Если один из детей младше 7 лет, то семья может купить квартиру по "Семейной ипотеке" на всей территории России, а не только в этих регионах.

Процентная ставка

Процентная ставка по ипотеке осталась прежней - до 6% (при желании банки, конкурируя за заемщиков, могут ее снижать, что и происходило, когда ключевая ставка была низкой).

При этом допускается более высокий процент (максимум - до уровня ключевой ставки на дату получения кредита плюс 2 процентных пункта):

- на период с даты выдачи кредита до момента, когда квартира в построенном доме или построенный индивидуальный дом будут зарегистрированы как залог;

- в случае, если заемщик ранее уже пользовался "Семейной ипотекой" или был поручителем по такому кредиту, если после 23 декабря 2023 года (когда было очередное изменение льготных программ) он получал другую льготную ипотеку ("Сельскую", "Дальневосточную", "Арктическую", IT-ипотеку, ипотеку для новых территорий). В то же время предыдущие льготные ипотеки, полученные после 23 декабря 2023 года, не учитываются, и "Семейную ипотеку" можно получить, если у заемщика после оформления ипотеки родился ребенок и семья уже погасила предыдущий кредит;

- при отказе заемщика от страхования (повышение ставки не более чем на 1 процентный пункт).

Размер кредита

Размер льготного кредита ограничен суммами в:

- 12 млн руб. для столичных регионов (Москва, Санкт-Петербург, Московская и Ленинградская области);

- 6 млн руб. для остальных регионов.

Разрешается комбинировать льготный кредит с рыночными программами (при этом за суммы сверх 6-12 млн руб. придется платить проценты по рыночной ставке). В этом случае кредиты ограничены 30 млн и 15 млн руб. в столичных и нестоличных регионах соответственно. Ограничения вводятся, чтобы с помощью господдержки не приобреталось роскошное жилье.

Первый взнос по программе "Семейной ипотеки" - 20%.

Можно оформить только один льготный кредит - учитываются ранее выданные льготные ипотечные кредиты, отмечают в Минфине. При рождении ребенка можно рефинансировать ранее выданный кредит.

Что можно купить

С помощью "Семейной ипотеки" на территории России можно приобрести:

- Квартиру у застройщика в строящемся многоквартирном доме, блокированном доме, собственно блокированный дом (в том числе с земельным участком), индивидуальный дом. Любой из этих домов должен строиться в соответствии с законом о долевом строительстве. То есть приобрести жилье можно по договору долевого участия. Что касается индивидуальных домов, то в данном случае речь идет о домах в поселке, который возводит крупный застройщик (не так давно на них распространили закон о долевом строительстве). Важно! Нельзя воспользоваться "Семейной ипотекой", покупая строящееся жилье по переуступке прав (а не собственно у застройщика по договору долевого участия).

- Квартиру в многоквартирном или блокированном доме, блокированный дом (в том числе с участком), индивидуальный дом (в том числе с участком) по договору купли-продажи:

- у индивидуального предпринимателя или компании, которые построили этот дом и оформили права после ввода его в эксплуатацию,

- у управляющей компании закрытого паевого инвестиционного фонда (если владельцы паев первые собственники жилья),

- у Фонда развития территорий,

- у Московского фонда реновации (в домах, построенных по программе реновации в Москве).

- Участок и оплатить строительство индивидуального дома по договору подряда с предпринимателем или компанией или просто построить дом по договору подряда. Важно! Договор подряда должен предусматривать использование счета эскроу. То есть подрядчик получит деньги только после ввода дома в эксплуатацию. Если он дом не достроит и исчезнет, то деньги вернутся покупателю. Это должно защитить семью от недобросовестных строителей.

11. Вторичное жилье (подробнее расскажем ниже).

Семья с ребенком до 7 лет может воспользоваться всеми возможностями "Семейной ипотеке".

Семья с двумя несовершеннолетними детьми (которым от 7 лет и более) может на этих условиях взять ипотеку только на индивидуальный дом (на покупку у застройщика, на строительство по договору подряда и пр.). Квартиру такая семья может приобрести только в малых городах и в одном из 35 (на данный момент) регионов, входящих в особый список.

Семья с ребенком-инвалидом (в возрасте до 18 лет) может купить как квартиру, так и дом на всей территории России. Ограничения в виде списка из 35 регионов или малых городов на них не распространяется.

Покупка жилья на вторичном рынке

С помощью "Семейной ипотеки" можно купить и вторичное жилье (а не только квартиру в новом доме у застройщика). Но эта возможность доступна не всем.

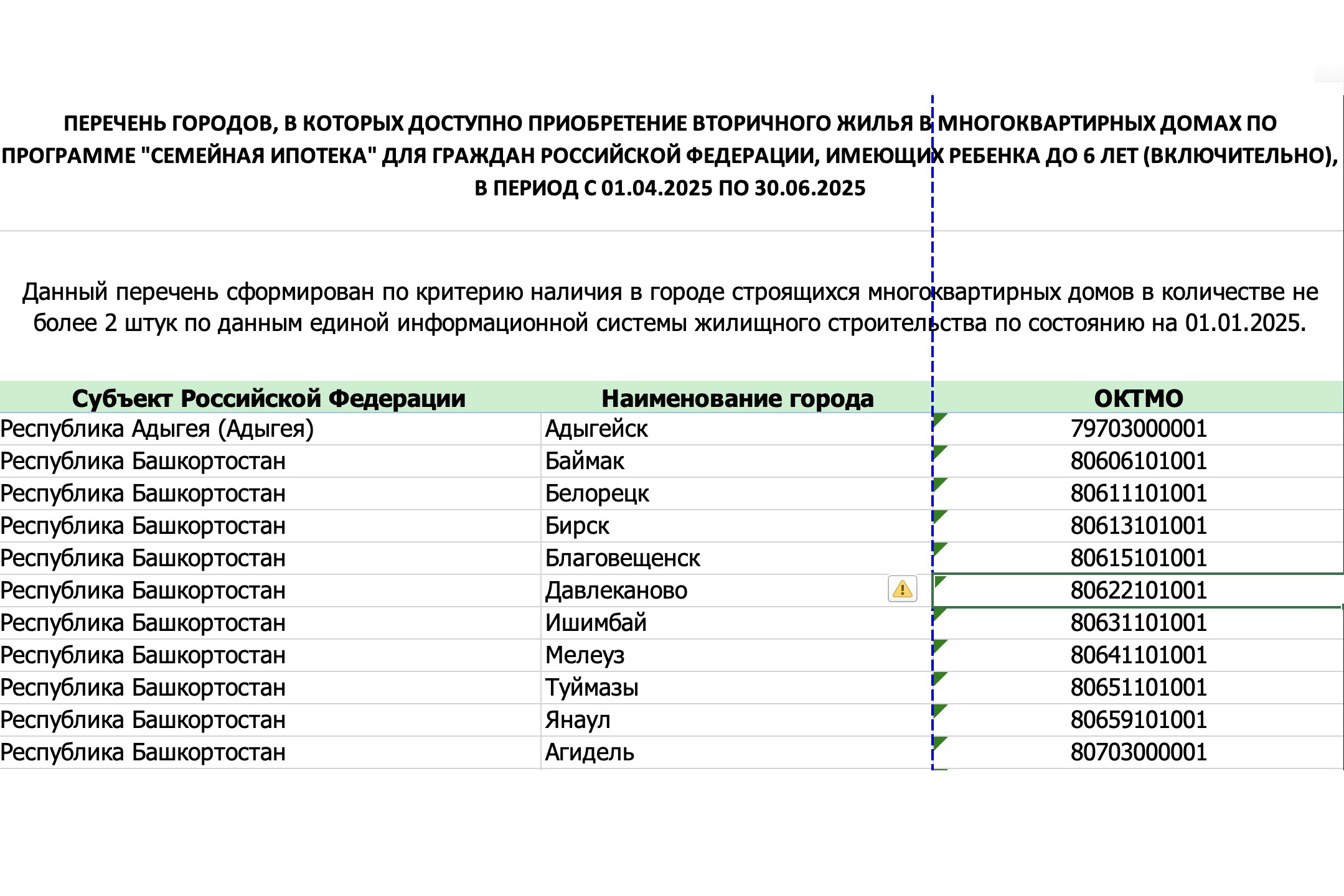

Уже довольно давно воспользоваться "Семейной ипотекой" для покупки жилья на вторичном рынке может семья с ребенком-инвалидом. Однако только при условии, что в регионе, где она покупает квартиру, нет строящихся многоквартирных домов (по данным в системе наш.дом.рф на последнее число месяца, предшествующего месяцу заключения кредитного договора).

Предлагаем ознакомиться с полным списком городов, где можно взять семейную ипотеку на вторичное жилье (всего в перечне 901 населенный пункт). Для этого скачайте таблицу, размещенную ниже.

С 1 апреля 2025 года право купить по "Семейной ипотеке" вторичную квартиру появляется также у семей, где есть ребенок младше 7 лет. Есть несколько условий:

- эта опция действует только в городах, где ведется строительство не более двух многоквартирных домов. Оценивать количество домов будут по данным на на 1 января (если кредит взят в первой половине года) или на 1 июля (если ипотеку оформили во второй половине года). При этом дома, признанные проблемными, учитываться не будут.

- семья может воспользоваться этой возможностью только один раз.

- покупаемое жилье должно быть в относительно новом многоквартирном доме - построенном не более 20 лет назад.

- дом не должен быть признан аварийным

- нельзя купить квартиру у взаимозависимых лиц.

- населенный пункт, где расположено жилье, должен иметь статус города

- квартира должна быть в многоквартирном доме

- на Москву, Санкт-Петербург, Московскую и Ленинградскую области нововведение не действует - здесь купить вторичное жилье с помощью "Семейной ипотеки" не получится.

Важно! "Семейной ипотекой" нельзя воспользоваться, если в договоре долевого участия или договоре купли-продажи есть условия об оказании заемщику услуг по выполнению работ по ремонту или перепланировке жилья, изменению их назначения, приобретению мебели, бытовой техники и предметов интерьера.

Рефинансирование с помощью семейной ипотеки

Можно также рефинансировать ранее полученный кредит, если семья, жилье и схема покупки соответствуют перечисленным выше условиям. То есть, если молодая пара взяла ипотеку на квартиру под 10%, а потом у нее родился ребенок, она может рефинансировать кредит и снизить процентную ставку до 6%.

Однако, как указывают в ДОМ.РФ, рефинансирование доступно только семьям с ребенком-инвалидом или семьям с ребенком до 7 лет.

Какие банки выдают семейную ипотеку

В списке банков, которые выдают семейную ипотеку, - порядка 70 кредитных учреждений. Это как крупнейшие банки, так и менее известные.

Сразу после объявления новых условий "Семейной ипотеки" крупные банки объявили, что начинают принимать заявки на эти кредиты.

Как получить семейную ипотеку

Список документов примерно одинаковый во всех банках.

Понадобятся:

- паспорт заемщика и, при наличии, созаемщиков,

- свидетельство о рождении ребенка или всех детей,

- для родителей детей-инвалидов - справка об инвалидности,

- СНИЛС всех членов семьи,

- свидетельство о браке,

- документы о доходах.

Стоит добавить, что банк, куда подана заявка, оценивает заемщика, как и любого другого ипотечника: насколько он платежеспособен, хватит ли у него средств на ежемесячные платежи, насколько стабильны доходы.

Популярные вопросы

Можно ли взять две семейные ипотеки?

Не разрешается брать вообще никакую льготную ипотеку во второй раз (то есть если брали, например, "Сельскую" ипотеку, то уже нельзя взять ни "Семейную", ни IT-ипотеку, во внимание принимаются также "Дальневосточная", "Арктическая" ипотеки, ипотека для новых территорий).

Однако есть два нюанса.

Во-первых, учитываются только те льготные кредиты, которые были взяты после 23 декабря 2023 года.

Во-вторых, именно для "Семейной ипотеки" сделано исключение: кредит можно оформить повторно, если в семье после получения первого кредита родился еще один ребенок, а предыдущая ипотека уже погашена.

Может ли взять семейную ипотеку родитель, который не состоит в браке, и без созаемщика?

Может. На "Семейную ипотеку" может претендовать как полная семья, так и одинокий или разведенный родитель. При этом в правилах выдачи кредитов оговорено, что право на получение льготного кредита имеет как мать, так и отец ребенка.

Нужно ли выделять доли детям при семейной ипотеке?

Не нужно. Такого требования в программе нет. Но если для получения или погашения кредита использовался материнский капитал, то нужно будет соблюдать правила маткапитала и выделять доли.

Можно ли использовать маткапитал в качестве первоначального взноса по программе "Семейная ипотека"?

Да, можно. При использовании маткапитала нужно будет затем выделить доли на всех членов семьи.

Многодетные семьи также могут получить от государства до 450 тысяч рублей на погашение ипотеки (если третий или последующий ребенок родился не ранее 2019 года).

По оценке управляющего директора компании "Метриум" Руслана Сырцова, новые условия программы существенно сокращают круг потенциальных заемщиков. Охват, по его оценке, сокращается с миллионов до сотен тысяч человек. "Застройщикам придется жестко конкурировать за семьи с детьми, а также активно привлекать других покупателей с льготными кредитами (в частности, IT-специалистов). Часть компаний попробует искать спрос в городах с низким объемом строительства (для семей с детьми до 18 лет из таких населенных пунктах продлили семейную ипотеку). Придется активнее взаимодействовать с банками, разрабатывать инструменты траншевого кредитования, переменных ипотечных ставок, рассрочек", - считает он.

Нововведения в ближайшей перспективе стимулируют "бэби-бум" или переезд потенциальных покупателей в малые города, где сохранились старые условия программы, предполагает коммерческий директор Optima Development Дмитрий Голев. Девелоперы планируют привлекать клиентов, прежде всего, субсидированными кредитами со значительным снижением рыночной ставки, траншевой и аккредитивной ипотекой, беспроцентной рассрочкой, по сути, подразумевающей дисконт, а также трейд-ин. "На мой взгляд, даже сохранение текущих параметров не вынудит застройщиков комфорт- и даже бизнес-класса снижать цены. Ввиду особенностей проектного финансирования новостройки продолжат дорожать на уровне инфляции, но, возможно, девелоперы временно остановят вывод на рынок новых объемов. При этом весьма вероятным выглядит сценарий, при котором государство в скором времени дополнит семейную ипотеку рядом новых адресных программ, что поспособствует гармонизации рынка", - говорит эксперт.