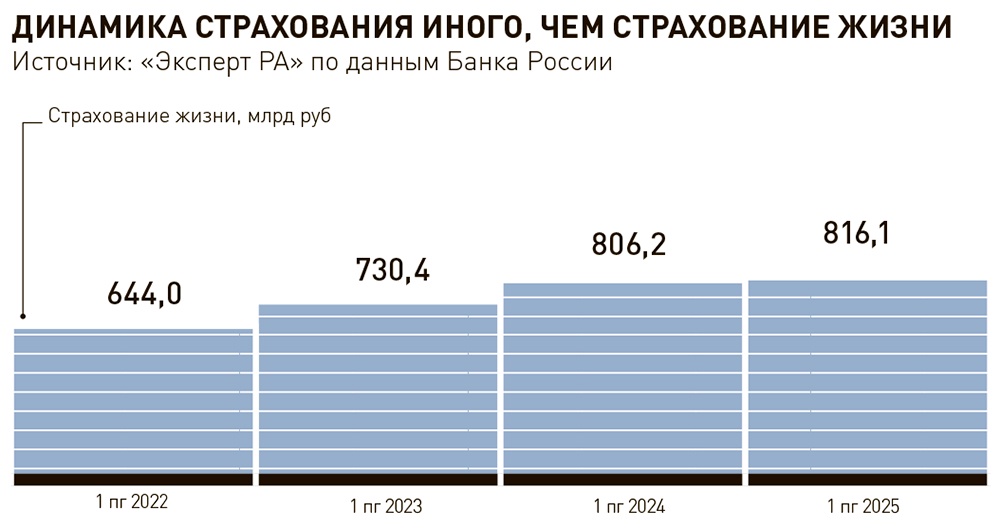

Объем страховых премий достиг 1,8 триллиона рублей, увеличившись на 36,6 процента за первое полугодие 2025 года по сравнению с первым полугодием 2024 года. Драйвером рынка остается страхование жизни, которое за этот же период выросло на 95 процентов. Страховые премии по страхованию жизни составили 950,6 миллиарда рублей. В то же время страхование иное, чем страхование жизни, выросло только на 1,2 процента, а объем этого сегмента составил 816,1 миллиарда рублей. Высокие темпы прироста страхования жизни привели к изменению структуры страхового рынка, в результате чего доля страхования жизни выросла с 37,7 процента за первое полугодие 2024 года до 53,8 процента за первое полугодие 2025 года, а страхование иное, чем страхование жизни сократилось с 62,3 процента до 46,2 процента.

По мнению "Эксперт РА", главным фактором значительного роста страхования жизни стали продажи коротких продуктов накопительного и инвестиционного страхования жизни сроком на несколько месяцев. Распространение таких продуктов было обусловлено необходимостью удержания и привлечения новых клиентов на фоне высоких ставок по депозитам, так как длинные продукты страхования жизни были не способны конкурировать по уровню доходности с банковскими вкладами. За первое полугодие 2025 года по сравнению с аналогичным периодом годом ранее накопительное страхование жизни (НСЖ) увеличилось на 77,4 процента, а инвестиционное страхование жизни (ИСЖ) - на 177,1 процента. Объемы этих сегментов достигли 518,3 миллиарда рублей и 404,4 миллиарда рублей соответственно за первое полугодие 2025 года. Стоит отметить, что такие высокие темпы прироста страховых премий носят некоторый технический характер, так как страховые взносы по коротким продуктам страхования жизни при пролонгации дублируются. Снижение ключевой ставки будет способствовать снижению продаж коротких продуктов страхования жизни и увеличению долгосрочных, что снизит эффект дублирования страховых премий.

Сегмент кредитного страхования жизни за первое полугодие 2025 года показал отрицательный темп прироста страховых премий, который составил -46,6 процента по сравнению с аналогичным периодом прошлого года, что связано с низким объемом кредитования на фоне высоких процентных ставок по кредитам. Страховые премии по этому направлению составили 23,8 миллиарда рублей по итогам первого полугодия 2025 года.

ДМС, являющийся крупнейшим сегментом в страховании ином, чем страхование жизни, сократился на 6,7 процента за первое полугодие 2025 года по сравнению с первым полугодием 2024 года. Страховые взносы по добровольному медицинскому страхованию составили 161,3 миллиарда рублей. Снижение страховых премий по ДМС связано с сокращением продаж коробочных продуктов, реализуемых через банки. В то же время продажи работодателям ДМС для сотрудников продолжают расти.

Автострахование по итогам первого полугодия 2025 года выросло незначительно: ОСАГО увеличилось на 1 процент, а страхование автокаско - на 1,6 процента. Объемы этих сегментов составили 156,5 миллиарда рублей и 149,6 миллиарда рублей соответственно. Невысокие темпы прироста по автострахованию связаны со снижением продаж новых автомобилей, а также с низкими объемами автокредитования на фоне высоких процентных ставок.

В страховании ином, чем страхование жизни, наибольшие темпы прироста были отмечены в страховании имущества юридических лиц и граждан, что связано с ростом спроса на такие продукты. Так, страхование имущества юридических лиц увеличилось на 15,3 процента и составило 83,3 миллиарда рублей, а страхование имущества граждан выросло на 9,5 процента до 62,1 миллиарда рублей.

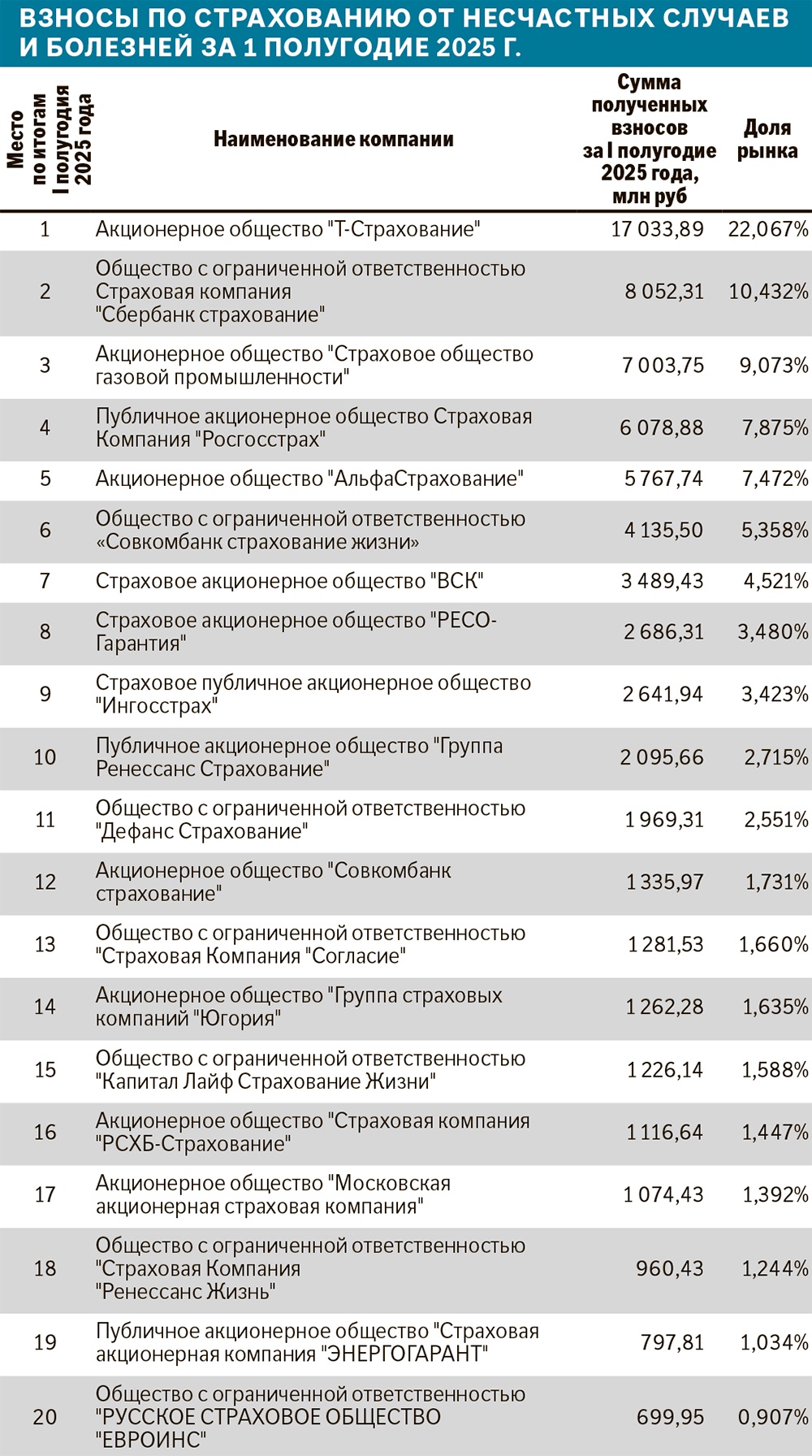

За первое полугодие 2025 года по сравнению с аналогичным периодом прошлого года страхование от несчастных случаев и болезней сократилось на 5,8 процента до 77,2 миллиарда рублей. Снижение объемов потребительского и ипотечного кредитования на фоне высоких ставок по кредитам привели к сокращению сопутствующего страхования от несчастных случаев и болезней.

По оценкам "Эксперт РА", финансовое состояние страховщиков находится на хорошем уровне. В результате высоких ставок по депозитам страховые компании получили высокий инвестиционный доход, что положительно отразилось на их рентабельности. По данным Банка России, средняя рентабельность капитала по страховому рынку составила 32 процента за первое полугодие 2025 года. Чистая прибыль страхового рынка составила 288,4 миллиарда рублей за первое полугодие 2025 года, что на 16,2 процента выше, чем годом ранее. Убыточность по страховой деятельности находится на приемлемом уровне, о чем свидетельствует невысокое значение комбинированного коэффициента убыточности, которое составило 89,1 процента за первое полугодие 2025 года.

По итогам первого полугодия 2025 года лидерами по объему собранных страховых премий стали ООО СК "Сбербанк страхование жизни", ООО "СК СОГАЗ-ЖИЗНЬ" и АО "СОГАЗ". В тройку лидеров по премиям по страхованию жизни по итогам первого полугодия 2025 года вошли ООО СК "Сбербанк страхование жизни", ООО "СК СОГАЗ-ЖИЗНЬ" и ООО "АльфаСтрахование-Жизнь". В сегменте добровольного страхования лидируют ООО СК "Сбербанк страхование жизни", ООО "СК СОГАЗ-ЖИЗНЬ", АО "СОГАЗ". Крупнейшие компании в сегменте обязательного страхования - АО "АльфаСтрахование", СПАО "Ингосстрах", САО "РЕСО-Гарантия".